苏州尊老卡如何领取 怎么领取苏州尊老卡

7

04-18

前两天,一个深圳的朋友跟我吐槽,说是为什么208政策之后,房价压根没降。别说他,连我都郁闷,而且就我最近跑市场的情况来看,不仅没降,还涨了。

哪怕成交萎靡,深圳业主的信心也扎实得很,反正基本面没改,最后熬不住投降的肯定是刚需,而且成交价抹去之后,根本不知道过去是多少钱,全凭中介说,整个就是摸瞎买房。

但就这样的情况你买不买?不买,接着涨,连带着利率都涨,首付成本增加就算了,连带着利息都增加。

其实这个朋友有很多次上车的机会,他硬生生就熬没了,去年是疫情,觉得疫情后买房便宜,等,结果半年之后三房变二房,715政策出来之后,他又以为会跌,又等,于是二房变小两房,直到现在208政策,他也以为市场降价,结果――

你以为真的是你以为,现在他肠子悔青了。

最近还有另一个朋友也在买房,他行动力很强,立即去看房,但却因为其它原因,半天损失了30万,具体情况我会在后面讲到。

了解到他们的这些心酸经历后,我才突然意识到,原来还有这么多人对房子的认识,还停留在表面,以至于错过无数机会。

不想被牵着鼻子走,不想错失笋盘和机会,请学完这6条买房认知。

1.越是流动性泛滥,资产保值增值的需求就越强,而国内最好的资产就是房产。

每当通货膨胀之时,大家首先想到的就是资产的保值和增值,而且越有钱的人,财富保值升值的需求就越强。

经济越发展,社会上的财富就越多,相对应的,货币就越贬值,所有有钱人,都想通过资产配置来对抗货币贬值带来的资产缩水。

而在国内,最好资产就是房地产,过去是,现在是,未来一定还是。这跟中国安居乐业的文化有关,也跟户籍制度有关。

很多人对比国外,说人家美国财富都集中在金融、集中在股市上,而中国家庭77%的财富集中在房产上,中国楼市泡沫很大,然后就是一通批评国人炒房。

但却没有想过,为什么美国人大部分财富在股市上?因为美国过去十多年,是股市大牛市,美国人都在股市上赚到钱了啊,涨成这样,是你你不买股票?

美国道琼斯工业平均指数

同样,中国过去十多年是楼市的大牛市,赚钱的不是股市而是楼市,大家当然都愿意买房。国内外不一样的国情,自然不能相提并论。

只要国内没有出现新的能媲美楼市的财富增长渠道,那老百姓(603883,股吧)就一定还是会选择买房。

那现在有什么投资比得上房产吗?还真没有。

去年,我们公司所在的大厦,还被一群人堵门了。

因为有一家公司是做P2P的,暴雷跑路了,被坑了的投资者只能堵门口,将事情闹大。

还有最近火到不行的币圈,也出现大利空,据说部分虚拟货币马上下跌个2-30%,不知道多少韭菜又被收割。

从投资角度来看,不管是P2P还是虚拟币,都不是正规且正确的投资,建议大家一定要慎重入坑。

2. 不要抱有赌徒心理,稳定性收益比高风险高收益的利润更高。

如果只看收益不看风险,那么再高的收益,都会被风险侵蚀。

举个例子,同样两套房子,第一套每年上涨10%;第二套第一年涨20%,第二年跌10%,第三年涨20%,第四年跌10%……有涨有跌,看起来涨幅差不多,但实际呢?

10年后,第一套房子的变成:1.1^10=2.59,上涨159%。

而第二套房子变成:(1.1*0.95)^5=146%,上涨46%,涨幅只有第一套房子的1/3不到。

这就是稳定收益的力量,以及风险波动的损伤。

所以,不要被所谓的高收益蒙蔽了你的双眼,稳定的中等收益,很多时候远胜于高风险高收益。

同理,确定性的收益比冒着高风险去抄底,更有保障。

3.别追求完美,别追求完美,别追求完美!

不管是选房子,还是入场时机,还是谈价格,都是如此。

别想要能买到完美无缺的房子。又想要自住舒服,又想要学区无敌,还想要升值无限,这样的结果就是你根本买不到买不起。你买得到的样样兼顾的房子,往往都是样样平庸,自住一般,学区一般,升值也一般。

别想着楼市谷底抄底进入,行情顶端离场这样的“完美操作”。没有人可以精准判断谷底和顶端,除了骗子。

别总想着能以最低价入手,最高价卖出。能做到低买高卖就很好了,不要去追求“最”。

开头提到的第二个朋友买房,好不容易淘到一套笋盘,市价315万的房子,业主不太了解行情,一开始给到底价287万的价格。

这套房性价比已经很高了,但是朋友为了多省点钱,硬生生砍了半天价,终于从287万砍到285万。

结果合同都打印出来了,就在签字的前一刻,业主老婆一通电话打过来,业主直接反悔,立马提价。

就为了砍这2万的价,反而丢了近30万的利润空间。

虽然说像我朋友这种,刚好在签字前一刻反价的情况,只是小概率事件,但也很典型地反映了一种心理:不管占了多少便宜,总想占更多的便宜。

但大家要知道,机会不等人啊。

4. 置换成本很高,首套房票一定要用好,用在最好的城市。

现在听到的“先上车”,大部分都是中介和楼盘销售怂恿你买房。你不成交,他们就没有佣金,当然是叫你先上车了。当然也有少数真的是特别笋的板块和楼盘,但这种洼地和笋盘又能有多少?

看看房子的置换成本有多高。

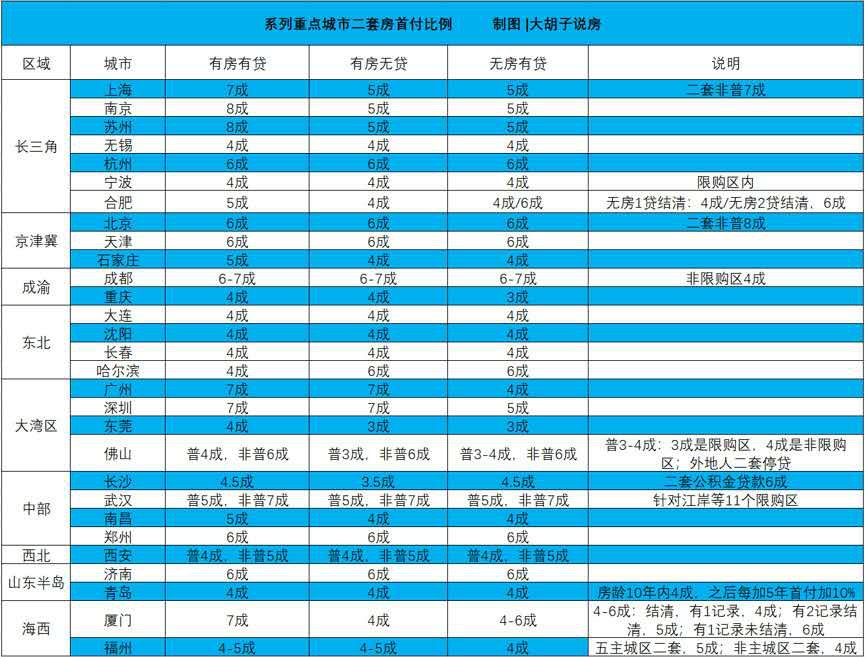

首套首付几乎都是3成首付,而二套无房有贷基本都是4-6成首付,在有潜力的城市,一套好房子,基本都在200万以上。相差1成首付就是20万,2成首付40万,3成首付60万。如果在北上深,一套普普通通的房子500万,首套和二套起码就是100万的首付差距。

除非能遇上深圳近两年的那种暴涨,不然要凑齐先上车后置换的首付差,那又得等多少年后?

所以,一定要用好首套房票。

用好首套房票的前提,就是你必须要做好自己的人生规划,未来要在哪里发展,买哪里的房子。

5. 房子买了,就别老想涨跌。尤其是刚需,还不如想怎么多赚钱买第二套。

买房升值保值,是绝大多数人买房的根本目的之一,但实在没必要天天盯着房价。

如果是投资的,那么买之前你就该衡量好,而不是买了之后再来纠结。

而且房子你又不能今天买,明天卖,哪怕没有限售,满二、满五唯一的免税条件,中介费的交易成本,也让你不可能快速转手,除非你专门捡漏炒房。

既然不会转手,那天天盯着房价涨跌就没意思了。房价有波动再正常不过,哪怕是深圳涨得这么厉害,也不是每天的成交均价都在上涨的,甚至哪个月跌一下也不足为奇。

如果是刚需,刚需买第一套房,更多是从自住出发,不一定就有升值潜力。

而且不管你升值不升值,这套房子你都得拿来住,有时间纠结涨跌,还不如将时间来拿赚钱,早日买到第二套用于投资、能快速升值的房子,才是王道。

6.立足刚需去投资,相信自住带来的投资价值,相信房住不炒。

房住不炒不是说房价就不涨了,而是去掉炒作的成分。那剩下的是什么?就是自住。

房价依然会涨,但能涨的房子,只能是那些最宜居的房子:地段好、配套好、学区好、环境好、品质好……如果现在不好,那就要有未来兑现的切实机会。

所以,现在投资房产,必须要从最广大的居住需求出发,从居住的角度进行房产投资。而从更大的受众面来说,最好就是针对刚需来投资。譬如一线刚需外溢的环一线,深圳刚需外溢的惠阳。

其实买房这件事,但很多人的理念根本没有扭转过来,哪怕知道买房赚钱的底层逻辑,在一些关键时机节点和选择城市上仍然一无所知,说句实在话,很多人可能根本不知道怎么买房,只懂兢兢业业上班,老老实实存钱。

但我们上班的目的其实是为了有一天可以不用上班,我依然可以过得很好。

而在中国,买房,对于大部分人而言就是创造家庭被动收入资产的最佳选择。注意,没有之一。

很多人争先恐后地学习股票、基金等投资理财知识,希望实现财富自由。但对于买房这样本质上是更大笔支出的投资,却疏于了解。这样捡了芝麻丢了西瓜的事,每天都在上演。

事实上,买房是百万乃至千万级别的事情,更需要系统地学习。很多人辛辛苦苦赚钱、筹钱,买了一套房子,到头来还买错了,大半辈子的努力也许就付诸东流。

我们的时间、精力花在哪里,成就就会在哪里。想买对房赚到钱,就要提升房产认知,看透房产财富的逻辑。

不知道从哪里系统地学习房产知识?很幸运,你看到了这里。

授人以鱼不如授人以渔,李老师今年花了极大的心力打造系统化的房产知识课程,不是在写课程,就是在准备写课程的过程中。

终于,李老师的《买房赚钱必修课》重!磅!上!线!啦!

李老师把最新的实战经验与研究成果,全新楼市的变化,系统的买房实战方法,总结到这套课程中。

课程一共30节,由认知篇、战略篇、避坑篇、技巧篇、致富篇共五个部分组成,包含了买房思维、避坑技巧和买房实操,真的是手把手教你买对房,赚到钱!

希望这门课程能给大家的房产认知和具体的买房方法,都带来极大的帮助。

原价399元,限时优惠仅售199元!一顿饭钱,为你抚平买房焦虑,赶快扫码学习吧!

(张洋 HN080)2